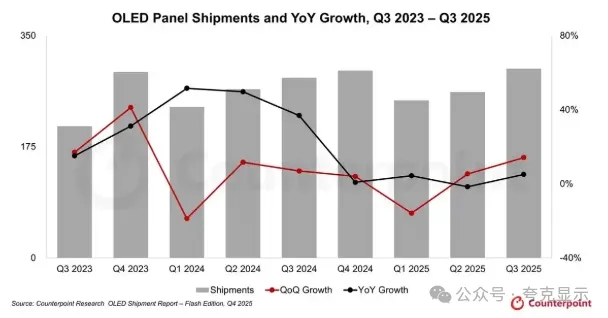

12月9日消息,市场调查机构CounterPoint Research昨日(8日)发布博文,报告称受智能手机季节性需求强劲、显示器市场爆发推动,2025年第3季度全球OLED面板出货量环比增长14%,同比增长5%。

其中,显示器面板的表现最为抢眼,出货量环比增长21%,同比暴涨55%,显示出OLED技术在IT领域的渗透率正加速提升。

智能手机面板也表现不俗,环比增长16%,同比增长6%。这一增长主要得益于智能手机市场的季节性旺季效应,特别是iPhone17 Pro系列的强劲需求为市场注入了活力。

笔记本电脑面板虽然环比持平,但同比仍实现了18%的增长。

OLED电视面板市场依然低迷,尽管环比微增2%,但同比下降2%,仍未摆脱颓势。

厂商方面,三星显示(Samsung Display)和乐金显示(LG Display)两大韩系面板巨头本季度表现各异。

其中,LG Display(LGD)凭借iPhone17 Pro系列面板的庞大订单,智能手机面板出货量环比激增59%,同时其智能手表面板也实现了121%的环比暴增,让其以38%的面积份额稳居行业第一(和第2季度持平)。

三星显示(SDC),虽然在显示器领域凭借27英寸QD-OLED面板实现了40%的同比增长,但受电视面板出货量双位数的下滑(同环比均跌12%)影响,其总面积份额降至33%,相比较2025年第2季度(35%)下降了2个百分点。

京东方(BOE)在笔记本电脑和智能手机领域分别实现了40%和27%的同比增长,总市场份额稳定在9%。

维信诺(Visionox)则凭借31%的环比高增长,将份额从6%提升至7%。

天马(Tianma)受荣耀和小米需求拉动,出货量环比增长11%,同比增长28%,市场份额为5%。

CounterPoint Research分析指出,尽管电视市场尚未回暖,但随着IT面板(尤其是显示器)需求的持续爆发,这已成为OLED行业迈向2026年的核心增长动力。

更多精彩资讯,就在夸克显示网(公众号:Quark-display)

需要登录才能发表评论!