1月28日,深交所披露了惠科出具的《发行人及中介机构关于审核中心意见落实函的回复》文件。在这份文件中,惠科披露了2025年全年及2026第一季度的业绩预期。

文件显示,报告期(2023年至2025年1-6月),公司营业收入分别为2,696,450.99万元、3,582,448.53万元、4,028,182.77万元和1,899,719.99万元,分别同比增长32.86%、12.44%和0.50%;扣除非经常性损益后归属于母公司所有者的净利润分别为-333,294.05万元、144,830.42万元、256,961.44万元和157,776.47万元,分别同比增长143.45%、77.42%和24.13%。

在上一份回复函中,惠科提及了2025年1~9月的营收情况。2025年1-9月,公司实现营业收入2,923,803.81万元(未经审计),基本与2024年同期持平,实现扣除非经常性损益后归属于母公司所有者的净利润215,654.29万元(未经审计)。

2025年公司实现营业收入4,087,104.70万元(未经审计),同比增长1.46%,实现扣除非经常性损益后归属于母公司所有者的净利润290,986.04万元(未经审计),同比增长13.24%,经营业绩整体稳中有升。

在这份文件中,惠科还预期了2026年一季度的业绩。

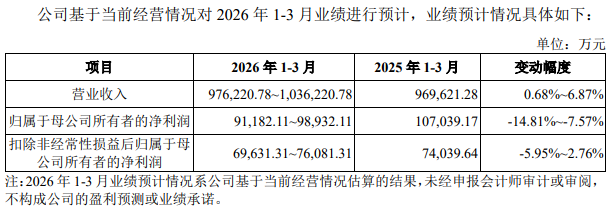

2026年1-3月,公司预计营业收入为976,220.78~1,036,220.78万元,同比变动率为0.68%~6.87%。

对于营业收入变动的原因,公司表示,第一,2026年1-3月,在世界杯等大型体育赛事、中国市场持续的"以旧换新"能效补贴以及电视、显示器等产品大尺寸化趋势的支撑下,消费电子行业需求保持稳定增长,受需求端拉动影响,公司半导体显示面板和智能显示终端业务销售收入同比增长;第二,2025年1-3月,受LG化学出售偏光片业务影响,偏光片市场供应较为紧张,公司偏光片采购受到一定程度影响,进而对公司半导体显示面板的排产和销售造成影响,2025年下半年偏光片市场供需已恢复正常,偏光片市场供应充足,2026年1-3月,公司半导体显示面板的排产和销售未受上述不利因素影响。

2026年1-3月,公司预计归属于母公司所有者的净利润为91,182.11~98,932.11万元,同比变动率为-14.81%~-7.57%。

对于净利润变动原因,公司表示,第一,按照行业惯例,半导体显示面板交易主要采用美元计价,2026年1-3月,美元对人民币较上年同期贬值导致公司以美元计价的半导体显示面板销售价格下降,使得毛利额同比下降;第二,公司以结售汇业务为主的衍生金融工具业务实现的投资收益及公允价值变动损益同比下降;第三,2025年1月,公司提前收购绵投集团持有绵阳惠科待收购股权获得政府补助计入其他收益,而本期不存在前述情形。

2026年1-3月,公司预计扣除非经常性损益后归属于母公司所有者的净利润为69,631.31~76,081.31万元,同比变动率为-5.95%~2.76%,与归属于母公司所有者的净利润变动幅度存在差异,主要系2026年1-3月公司计入非经常性损益的金额预计同比减少,具体如下:第一,公司以结售汇业务为主的衍生金融工具业务实现的投资收益及公允价值变动损益计入非经常性损益,金额同比下降;第二,2025年1月,公司提前收购绵投集团持有绵阳惠科待收购股权获得政府补助并计入其他收益,而本期不存在前述情形;第三,待收购股权相关的政府补助计入非经常性损益,因公司2025年底收购长沙惠科部分待收购股权,确认的与之相关的政府补助同比下降。

综上所述,2026年1-3月,公司预计营业收入整体略有增长,公司预计归属于母公司所有者的净利润受美元对人民币贬值、结售汇业务和提前收购待收购股权等因素影响有所下降,公司预计扣除非经常性损益后归属于母公司所有者的净利润整体保持稳定,公司业绩发生大幅下滑的风险较小。

更多精彩资讯,就在夸克显示网(公众号:Quark-display)

需要登录才能发表评论!