6月9日消息,TrendForce集邦咨询最新研究显示,2026年第一季全球智能手机生产总数约2.84亿支,较去年同期衰退约1.7%。

TrendForce集邦咨询表示,尽管存储器价格从2025年下半年开始大幅度上涨,但考量品牌端尚有低价存储器库存,加上消费者预期后续终端售价将大幅调高带动需求上扬,因此第一季的生产表现受存储器涨价影响尚不显著。然而,随着部分品牌低价存储器库存告罄,加上连续数季的超额涨幅已全面冲击品牌获利结构,迫使多数品牌在第二季进入生产调节期。

展望2026全年,TrendForce集邦咨询预估,全球智能手机生产总数将降至10.51亿支,年减幅度约16.2%。

TrendForce集邦咨询称,在极端情境下,若存储器价格涨势未见收敛,品牌必须不断调涨售价应对的情况下,不排除年减幅度进一步扩大。

然而,各品牌在销售策略上各有不同,具备高端产品溢价能力与集团资源的品牌倾向逆势布局、维持稳定甚至扩大市占;反观以中低端为主的品牌,则成本压力与市场竞争的双重夹击下,被迫采取更保守的生产计划。

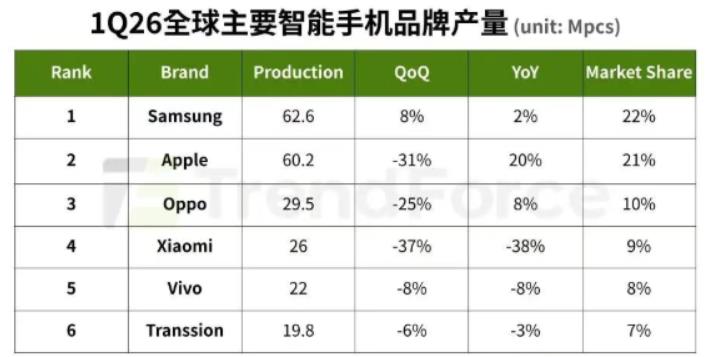

季度市占排名第一的Samsung(三星)第一季生产总数约6,260万支;受惠Galaxy S系列新机备货带动,季度生产表现较上季回升7.6%,相较去年同期也有2.3%微幅上扬。

Apple(苹果)第一季生产总数约6,020万支,除了受惠新机备货支撑生产表现外,该季另有iPhone 17e新机发表贡献产出,因此较去年同期上扬19.7%,市占排名第二。

OPPO、Xiaomi、Vivo三大品牌第一季生产表现皆呈现季节性回落,OPPO约2,950万支、Xiaomi(小米)约2,600万支、Vivo约2,200万支,市占包括第三到第五名次。

Transsion(传音)第一季生产总数约1,980万支,基本持平去年同期,季度市占排名第六。

更多精彩资讯,就在夸克显示网(公众号:Quark-display)

需要登录才能发表评论!