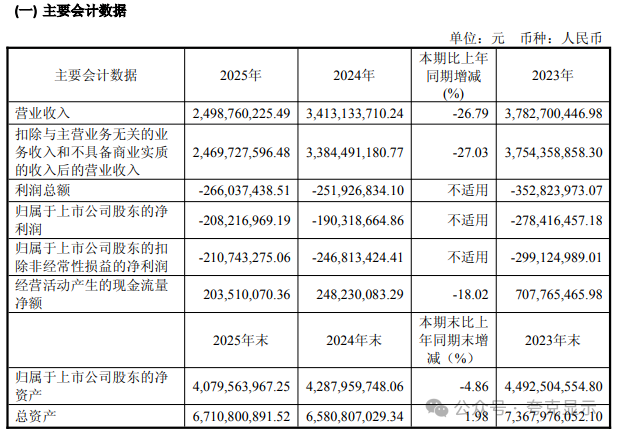

4月22日,龙腾光电公布2025年年报,公司营业收入为25.0亿元,同比下降26.8%;归母净利润自去年同期亏损1.9亿元变为亏损2.08亿元,亏损额进一步扩大;扣非归母净利润自去年同期亏损2.47亿元变为亏损2.11亿元,亏损额有所减少;经营现金流净额为2.04亿元,同比下降18.0%。

其中第四季度,公司营业收入为5.95亿元,同比下降23.2%;归母净利润自去年同期亏损2221万元变为亏损2837万元,亏损额进一步扩大;扣非归母净利润自去年同期亏损5277万元变为亏损3146万元,亏损额有所减少。

龙腾光电表示,报告期内,全球贸易环境、国际政治局势复杂多变,产业链加速重构,行业产能进一步释放,中小尺寸显示领域竞争日趋激烈,公司经营业绩承压。面对市场严峻挑战,公司依托前瞻布局基础优势,紧抓新兴应用等市场机遇,持续强化全彩电子纸、动态隐私防窥、氧化物、Mini LED、HUD抬头显示、AI显示等前沿技术创新,大力优化产品结构,提升产品附加值,推动新型显示业务逐步放量;在国际化生产布局方面,公司积极加强资源投入,稳步推进海外产能建设和爬坡;同时,持续深化提质增效工作,通过精益管理与成本管控推动经营质量平稳发展。

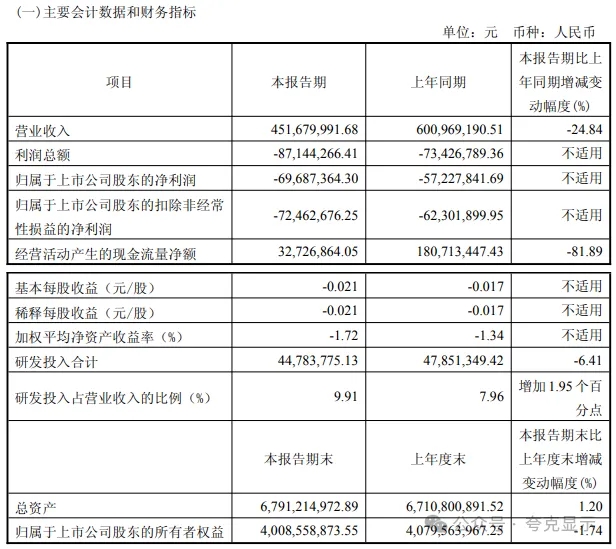

龙腾光电发布2026年一季报。报告期内,公司实现营业收入4.52亿元,同比下降24.84%;归属于上市公司股东的净亏损6968.74万元;扣非净利润亏损7246.27万元,上年同期亏损6230.19万元;经营活动产生的现金流量净额为3272.69万元,同比下降81.89%。

龙腾光电的转型困境,本质上是一个结构性困局,而非仅仅是战术层面的产品迭代问题。对此,产业格局问题或许比财务指标更值得审视。

在此格局下,龙腾光电面临的深层问题是:单靠产品层面的"差异化",能否在规模、成本、技术代际三座大山同时压顶的情况下,真正构建起可持续的竞争壁垒? 如果产能劣势无法弥补、成本结构难以支撑高强度研发竞赛,那么即便产品差异化成功,也恐怕只是时间性而非结构性的突围。

这并非看空,但需要正视现实——在如此不利的产业格局下寻求转型,本质上是在做一道高难度的战略数学题:劣势的化解,需要有形之手(如国资或战略方的资源整合)与市场之手共同作用,且时机窗口极有限。 对于龙腾而言,真正的转型,不在于做更多新的产品,而在于能否找到一个能配置资源、拆解结构困局的外部合作力量,从根本上再造其竞争支点。

更多精彩资讯,就在夸克显示网(公众号:Quark-display)

需要登录才能发表评论!