4月29日晚间,杉杉股份发布2025年年度报告及2026年第一季度报告。

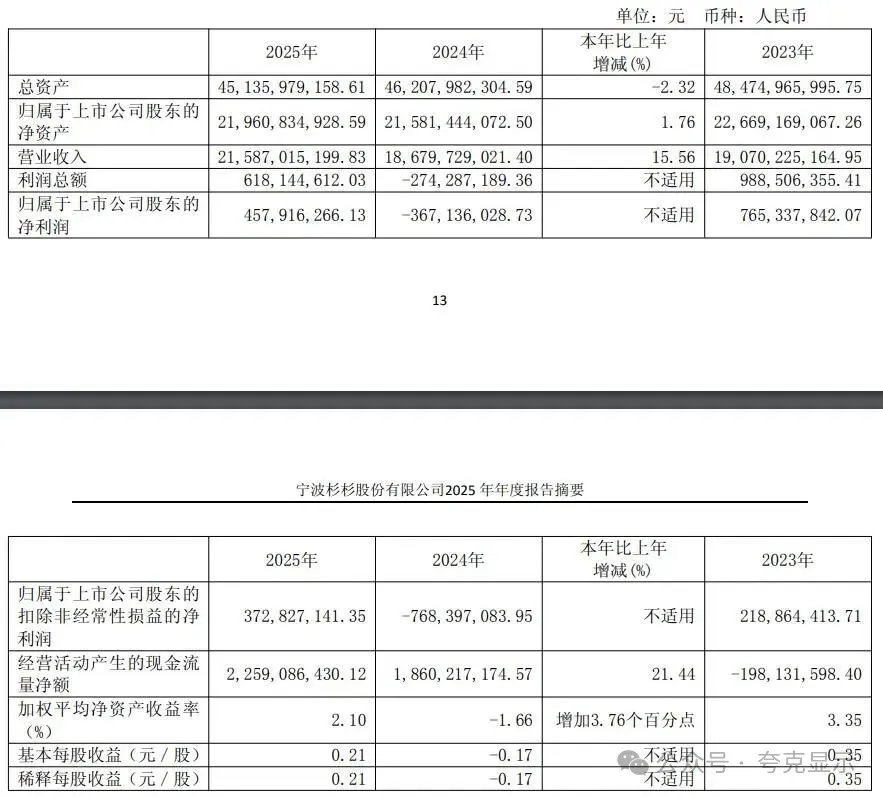

2025年公司聚焦负极材料、偏光片两大核心主业,实现营业收入215.87亿元,同比增长15.56%。实现归属于上市公司股东的净利润4.58亿元,同比扭亏为盈;扣除非经常性损益的净利润3.73亿元,同比扭亏为盈。其中,公司负极材料与偏光片两大核心主业合计实现归母净利润9.33亿元,两大主业盈利水平显著提升。

2025年,受益于新能源汽车及储能市场旺盛需求,叠加一体化产能持续释放,杉杉股份负极材料2025年销量同比增长26.76%,净利润同比增长29.80%,人造负极材料市场份额蝉联榜首。

产品端,公司已成功量产6C超充、兆瓦级闪充、15000次超长循环储能等高性能石墨负极产品;硅基负极宁波基地一期投产,实现头部客户批量供货;千吨级硬碳产线落地,布局钠电池与固态电池赛道。同时,公司加速全球化布局,深度绑定宁德时代、比亚迪、LGES(LG新能源)、ATL(东莞新能源科技)等全球头部电池企业并拓展海外客户,芬兰10万吨负极一体化项目EIA(环境影响评价)环评公示已完成,欧洲本地化供应链建设取得突破。国内四川、云南、内蒙古三大一体化基地协同高效运营,石墨化产能自有率稳步提升,成本管控核心优势持续强化。

偏光片业务2025年实现盈利高增,高端化战略成效显著。公司积极拓展OLED(有机发光半导体柔性显示面板)、车载显示、高端IT(高端信息技术终端显示)等高价值应用领域,高价值市场渗透率持续提升,带动整体毛利率同比增长。全年偏光片业务实现营业收入同比增长9.65%,净利润同比增长81.75%,全球市场领先地位持续巩固。

公司产品结构持续升级,75寸及以上大尺寸LCD(液晶显示面板)偏光片出货量大幅增长,高端IT产品成功进入国际顶尖客户供应链;OLED偏光片实现全尺寸覆盖,TV产品全尺寸稳定量产,出货量同比大幅提升,市场份额全球领先,手机产品已实现多客户多型号供货;车载偏光片稳定出货。同时,公司积极推进原材料国产化与数字化精益生产,持续强化成本竞争力,为中长期业绩稳健增长筑牢支撑。

2026年一季度,公司延续良好经营势头,业绩实现大幅增长。当期实现营业收入53.80亿元,同比增长11.99%;实现归属于上市公司股东的净利润3.31亿元,同比增长898.85%;扣除非经常性损益的净利润3.16亿元,同比增长2011.12%。

值得关注的是,日前杉杉股份控股股东重整计划已正式获批,皖维集团将成为公司实质第一大股东及控股股东,安徽省国资委将成为公司实际控制人;皖维集团联合海螺集团等共同组成重整投资联合体参与本次控股股东重整工作。

2025年2月,杉杉股份公告称,收到控股股东杉杉集团转发的《民事裁定书》,获悉浙江省宁波市鄞州区人民法院2025年2月25日裁定受理申请人对杉杉集团的重整申请。6月,杉杉集团重整管理人招募意向重整投资人。

安徽国资手握重整方案进场。

2026年2月6日,杉杉集团、朋泽贸易、管理人与重整投资人皖维集团、宁波金资签署了《重整投资协议》。此次,皖维集团重整投资方案投资总额上限不超过约71.56亿元。

皖维集团是安徽省内重要的化工、化纤、建材、新材料联合制造企业,控制的核心子公司主营业务为聚乙烯醇(PVA)及其衍生产品的研发、生产和销售,产地分布于安徽巢湖(本部)、广西、内蒙古、山东等地。皖维集团实际控制人为安徽省国资委。

2026年4月,杉杉集团及其全资子公司朋泽贸易合并重整案的各表决组均通过《重整计划(草案)》。

杉杉股份表示,若本次重整成功,公司的控制权将发生变更,公司控股股东将变更为皖维集团,公司实控人将变更为安徽省国资委。

对此次重整,国联民生研报称,杉杉股份是全球偏光片业务龙头,安徽省国资委旗下上市公司皖维高新PVA光学薄膜有望受益于上下游协同。

开源证券也表示,皖维集团、海螺集团拟参与杉杉股份重整,杉杉股份为人造石墨负极材料+偏光片双龙头,有助于培育龙头企业、打造跨区域产业集群。

2026年4月22日晚间,杉杉股份公告称,鄞州法院裁定批准《杉杉集团有限公司和宁波朋泽贸易有限公司重整计划》。

杉杉股份表示,本次权益变动后,皖维集团将合计控制杉杉股份21.88%股份所对应的表决权。皖维集团将成为公司实质第一大股东与控股股东,安徽省国资委将成为公司实际控制人。

郑永刚逝世三年以来,杉杉股份历经家族内斗、资金占用、监管治理等,将脱离杉杉系控制。郑驹与周婷经历过激烈内斗,先后出任杉杉股份董事长,如今也即将谢幕离场。

安徽国资入主让杉杉股份走出郑永刚逝世阴影。

更多精彩资讯,就在夸克显示网(公众号:Quark-display)

需要登录才能发表评论!