近日,华映科技接连发布公告称,华映科技董事长兼总经理林俊先生、监事会主席周静茹女士辞职。这家面板厂高层频繁的变动引起业界纷纷侧目。

一、近年经营不佳,业绩一路下滑

近年来,华映科技的经营业绩波动较大。虽然其在某些年份实现了盈利,但整体上仍处于亏损状态。特别是面板业务,一直是公司的“赔钱”黑洞。

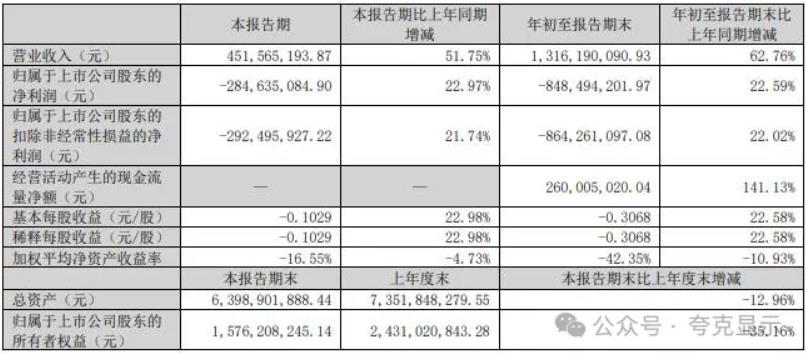

翻开华映科技的三季报,财务数据方面,2024年1-9月营业公司总营收为13.16亿元,同比增长62.76%;归母净利润亏损8.48亿,同比收窄22.59%;扣非后归母净利润亏损8.64亿元,同比收窄22.02%。

其中第三季度,公司实现营收4.52亿元,同比增长51.75%;实现归母净利润亏损2.85亿元,同比收窄22.97%;实现扣非后归母净利润亏损2.92亿元,同比收窄21.74%。

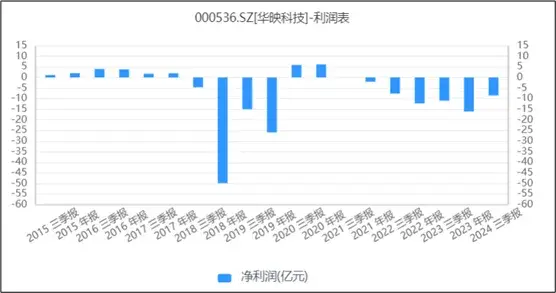

虽然华映科技今年第三季报亏损收窄,但它已经连续亏损11个季度,更为严重的是随着6代线及以下LCD面板生产线的产品成本高、竞争力弱,逐渐淘汰的环境下,以中小尺寸LCD面板为主业的华映科技走到了倒闭的悬崖边缘。

二、成也“萧何”败也“萧何”

华映科技于1995年5月25日在福建省工商行政管理局登记成立,其前身是闽东电机(集团)股份有限公司。

闽东电机(集团)股份有限公司于1993年在深圳证券交易所上市,股票代码为000536。

2010年,闽东电机(集团)股份有限公司通过非公开发行股份的方式,收购了台湾中华映管股份有限公司旗下四家液晶模组公司各75%的股权。2011年,闽东电机(集团)股份有限公司更名为华映科技(集团)股份有限公司,标志着公司业务和战略方向的全面转型。

随着液晶产业的发展,并购后的华映科技踩上了时代发展的红利,再加上台湾中华映管股份有限公司曾是世界最重要的显示器制造厂和中国台湾“面板五虎”之一,在人才、技术和经营管理上给予华映科技巨大的优势,利润滚滚而来,从而走上了发展的快车道。

但成也“萧何”败也“萧何”。由于技术更新缓慢、市场需求过剩,以及中国大陆面板产能的不断扩张。尤其是8代、10代生产线的投入,加剧了行业的产能过剩和价格压力。相比之下,中华映管的中小尺寸TFT-LCD业务缺乏高世代生产线和技术优势,导致其在市场竞争中处于劣势。

中华映管的负债总额高达新台币418亿3355万7千元(约合人民币95亿元)。而公司的资产却不足以抵偿这些负债。此外,众多债权人竞相申请法院强制执行中华映管的土地、建筑物、设备等各项资产,进一步加剧了公司的财务困境。

在面临严重的财务困境下,中华映管董事会于2019年9月18日依台湾地区公司法第211条规定决议申请法院宣告破产。经法院认定,中华映管不能清偿到期债务,且资产不足以清偿全部债务。因此,法院于2019年11月21日正式裁定宣告中华映管破产。

中华映管破产为华映科技陷入长期亏损买下了隐患。在2017、2018年中华映管因财务困境,被众多债务人追债。据华映科技当年年报数据显示,截至2018年12月底,华映科技的应收账款余额共计32.19亿元,其中31.3亿元来自中华映管,占比97.26%。此外,华映科技除了近30亿的应收款项未追回外,还有中华映管所承诺的巨额业绩补偿也未向华映科技支付。

同时,因华映科技重资产属性带来的大量折旧摊销以及“深度绑定”公司的前实控方中华映管等因素为后续经营造成较大的成本高企,以华映科技此前发布的2024半年报为例,公司上半年实现营收8.65亿元,但固定资产折旧、油气资产折耗、生产性生物资产折旧达3.97亿元,同时使用权资产折旧、无形资产摊销、长期待摊费用摊销相加超1300万元。

三、福建省国企出手难挽业绩下滑颓势

从2017年华映科技开始大幅亏损,亏到2020年,福建省政府终于出手解救。根据宁德市中级人民法院于2020年7月29日做出的(2019)闽09执152号之三《执行裁定书》,裁定将华映百慕大名下持有的华映科技1.296亿股股份(占华映科技总股本的4.69%)交付渤海信托抵偿债务。福建电子信息集团作为信托受益人的公司股东,通过渤海信托计划拥有华映科技1.296亿股股份受益权。2020年11月12日,福建电子信息集团办理完成了华映科技15300万股股份(占公司总股本的5.53%)的过户登记手续。

在上述股份过户完成后,福建电子信息集团及其一致行动人合计持有的华映科技股份数达到5.66亿股(占华映科技总股本20.47%),成为华映科技的主要股东之一。加上通过渤海信托计划获得的1.296亿股股份受益权,福建电子信息集团及其一致行动人合计持有的华映科技股份权益达到6.96亿股(占华映科技总股本的25.16%)。

随着持股比例的上升,福建电子信息集团成为华映科技的控股股东。由于福建电子信息集团是福建省国资委下属的国有企业,因此随着福建电子信息集团成为华映科技的控股股东,福建省国资委也相应地成为华映科技的实际控制人。

福建电子信息集团通过司法裁定和股份过户等方式,获得了华映科技的大量股份,从而成为其控股股东。这一过程中,虽然直接的资金注入数额难以准确计算,但福建电子信息集团无疑是通过股权收购的方式对华映科技进行了重大的资本投入,同时也给华映科技带来新的发展机遇和资金支持。

2020年华映科技的年度营收为21.94亿人民币,同比增长48.83%。这一数据反映了华映科技在当年的经营状况和业务发展情况。归母净利润(CAS中国会计准则)也达到了6.11亿人民币,同比增长高达123.63%,显示出公司盈利能力的显著提升。

福建电子信息集团虽然当年给与华映科技强有力的支持,但还是难挽其业绩下滑颓势,2021年到2023年的利润一路下路,2023年亏损额达到了16.04亿元;2024年第三季度净利润亏损8.48亿,万幸的是同比收窄22.59%。

四、糟糕的业绩导致高层变动频繁

近年来,华映科技的管理团队频繁变动。多位高层离职,包括董事、董事会秘书兼副总经理等职务。这种变动对公司的战略执行和经营管理产生一定影响和冲击。

1、董志霖

离职时间:2024年11月(具体日期未详细披露,但在11月4日已发布公告)

职务:第九届董事会董事、提名委员会委员

离职原因:因工作安排申请辞职,辞职后不再担任公司其他职务。

2、施政

离职时间:2024年11月(同样在11月4日发布公告)

职务:第九届董事会董事会秘书及副总经理

离职原因:因工作变动申请辞职,辞职后不再担任公司其他职务。在施政辞职后,由公司董事兼财务总监张发祥代为履行董事会秘书职责。

3、周静茹

离职时间:2024年11月15日

职务:第九届监事会监事会主席

离职原因:因工作原因申请辞职,但将继续担任职工代表监事及公司部门主管职务。

4、林俊

离职时间:2024年11月(与董志霖、施政同一时间段,但具体日期可能有所不同)

职务:董事长兼总经理

离职原因:因工作原因辞去公司总经理职务,但将继续担任公司董事长、法定代表人、董事会战略委员会委员以及子公司福建华佳彩有限公司董事长兼总经理职务。

其实华映科技高层的频繁变动,说到底都是业绩不佳所导致的,同时也给华映科技未来的发展蒙上了一层阴影,业绩或许更为雪上加霜。

五、股价表现诡异,谁在背后作祟

目前,华映科技主营业务主要由面板和模组两大业务组成。

显示面板业务主要由子公司华佳彩承运。华佳彩拥有一条G6 Oxide生产线,该产线总投资120亿元,设计产能30K/M,于2015年开始建设,2017年投产,2018年6月才达到设计产能(该产线内部还包含一条G3.5 OLED R&D产线,投片为1K/M。)。主要生产中小尺寸显示面板,产品主要应用于工业控制屏、笔记本电脑、平板电脑、智能手机、POS机及车载显示等领域。

模组业务主要在华映科技(母公司)生产。公司所生产的中小尺寸显示模组产品主要应用于工业控制屏、笔记本电脑、平板电脑、智能手机、POS 机及车载显示等领域。

尽管华映科技近年来面临经营困境,但市场对其未来业绩的改善仍抱有一定的预期。这种预期可能源于公司内部的调整、新技术的应用以及市场需求的增长等因素。

华映科技在显示技术领域持续投入,并取得了一系列创新成果。这些技术创新不仅提升了华映科技的产品竞争力,也获得了市场的广泛认可。

至于华映科技股价表现诡异,背后谁在作祟?其实在某些情况下,市场资金可能会对某些股票进行炒作,从而推动其股价的异常上涨。比如华映科技作为华为概念股的一员,也可能受到了市场资金的关注和炒作,进而推动了其股价的上涨。

Quarkdisplay评:

华映科技大厦将倾,非常时期就需要一系列挽狂澜于既倒的人事变动和政策,但谁能够带领华映科技从亏损的“黑洞”中走出来呢?

非常时期就需要非常人士,就可实际控股人国企福建电子信息集团如何安排了。153.24亿元市值的华映科技不是说倒闭就倒闭的,就看它如何应对当下糟糕的业绩和LCD面板市场环境了。

更多精彩资讯,就在夸克显示网(公众号:Quark-display)

需要登录才能发表评论!