一、半导体测试分类:工艺流程控制和ATE

半导体的生产过程分为前道工艺和后道工艺,其中,前道工艺包括光刻、蚀刻、镀膜等;而后道工艺则以半导体的封装测试为主。

1、工艺流程控制

前道工艺检测(又称工艺流程控制)主要包括:

(1)OCD结构检测,例如形状、线宽、膜厚等;

(2)晶圆缺陷性检测,例如晶圆片的光滑度、曲翘度等;

(3)小类型的检测,例如电阻率的测试等。

工艺流程控制贯穿集成电路生产线,可细分为检查、测量和收益控制。工艺流程控制所用的检测设备包括工艺参数管理系统、光刻过程控制系统和收益分析软件系统。工艺流程控制系统主要对工艺流程参数、光刻设备的稳定性进行检测,系统设备记录每一类晶体管参数并生成相应的receipt,最后将receipt输入到已调试好的设备中大批量生产芯片。

目前,工艺流程控制设备的主要供应商有美国的KLA-Tencor(KLAC),应用材料(AMAT)和日本的Hitachi High-Technologies(日立)。

2、ATE

前道工艺完成后,进入半导体封装测试的第一站 :中测(Circuit Probing), CP搭配使用集成电路测试机和探针台对每一粒芯片进行电压、电流、时序和功能的测量。中测后,质量过关的芯片会进行封装等工艺,最后进入Final Test(FT)。CP和FT使用的测试机无很大差异,统称自动测试设备(ATE)。

目前,ATE市场基本被美国的Teradyne,Xcerra和日本的Advantest垄断。

二、半导体检测市场规模估计超过100亿美元

我们估算到2017-2018年,全球半导体检测设备市场规模可达到100亿美元,一种方法是,可以根据 KLA-Tencor目前的经营规模和市占率,推算工艺流程控制的市场规模在60-70亿美元,根据泰瑞达和爱德万的收入规模和市占率,推算ATE的市场规模在40亿美元;另一种方法,根据Gartner 数据显示,2015年半导体检测市场规模约60亿美元,参考半导体设备行业近2-3年累计增速60%左右,可估算全球半导体检测设备市场规模也在100亿美元左右。

1、半导体设备行业:正处于高速增长时期,受益半导体行业装机大年

根据SEMI预计,2017年半导体设备市场规模有望达到559亿美元,创下历史新高,同比增长36%;2018年有望达到600亿美元的规模,同比增长8%。全球半导体设备投资额呈上升趋势。

图表1. 全球半导体设备投资额呈向上增长趋势

2、半导体检测设备行业:估计市场规模超100亿美元,占总体半导体设备的15%-20%

根据Gartner、Semi等的统计数据,2015年工艺流程控制的市场规模约为40亿美元,ATE检测市场规模约为20亿美元,合计60亿美元,占总体半导体设备行业的18%。而SEMI预计的2018年600亿美元规模,参考2015年检测占比18%,则2018年半导体检测市场规模108亿元。

另外,参考2017年主要半导体检测企业的收入规模和市占率,也可估算半导体检测市场规模也超过100亿美元。

图表2. 2017年全球半导体检测市场规模测算

三、半导体检测设备行业格局:高度寡头垄断

从全球范围看,半导体测试设备处于寡头垄断局面。其中,工艺流程检测设备主要被KLAC垄断,ATE主要被Teradyne 和 Advantest垄断。

1、工艺流程检测设备的竞争格局

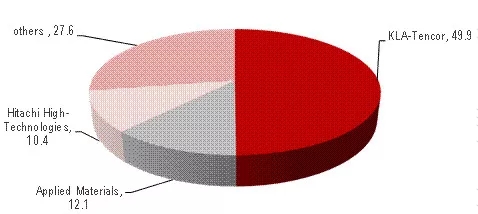

参考2015年Gartner数据,工艺流程检测市场中,KLAC市占率为50%位居第一位,AMAT市占率12%左右位居市场第二,日立的市占率10%左右位居市场第三。

图表3. 半导体检测市场中工艺流程控制竞争格局(%)

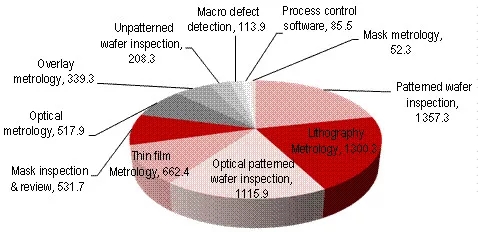

半导体工艺流程控制检测又可细分为光罩检测、薄膜检测、光学检测、晶圆缺陷检测、宏观缺陷检测、图像晶圆检测等,其中晶圆缺陷检测占比较高。

图表4. 工艺流程控制检测设备产品结构(百万美元)

KLAC在行业内所处的垄断地位,包括在晶圆缺陷检测方面,KLAC占据全球超60%的市场份额。

图表5. 2015年过程检测KLAC市场占比(%)

2、ATE的竞争格局

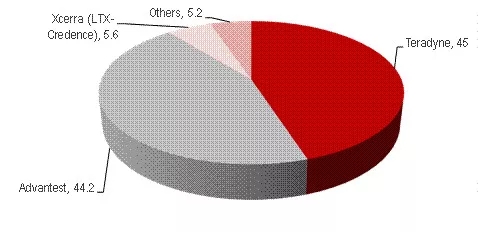

参考2013年Gartner数据,ATE市场中,Teradyne市占率为45%位居第一位,Advantest市占率44%位居市场第二,Xcerra的市占率6%左右位居市场第三。

图表6. 半导体检侧市场中ATE竞争格局(%)

半导体测试细分为:SOC测试,RF测试、Memory IC测试和Analog IC测试。其中SOC测试占到ATE的60%,Memory IC和RF测试设备各占15-20%。

图表7. 半导体检测设备产品结构(百万美元)

ATE供应商产品优势各不相同。其中,Teradyne在SOC、RF测试设备领域占据绝对市场份额,爱德万则在Memory IC测试设备领域占据绝对市场份额,而LTX-Credence在Analog IC测试设备方面保持优势。

图表9. 2013年半导体检测泰瑞达、爱德万和Xcerra市场占比(%)

四、国内半导体检测设备实力有待提高

在测试设备细分领域,目前国内市场仍主要由美国泰瑞达(Teradyne)、日本爱德万(Advantest)、美国安捷伦(Agilent)、美国科利登(Xcerra)和美国科休(Cohu)等国际知名企业所占据。目前以长川科技、北京华峰为代表的少数国产测试设备产品已进入国内封测龙头企业的供应商体系,但市占率很低,有很高的提升空间。

图表10. 半导体国产检测设备供应商

精测电子进军半导体检测领域 精测电子主营平板显示检测系统的研发、生产和销售。公司在国内面板检测领域处于龙头地位,是全球唯一进入光、机、电、软、算等的检测设备供应商。在2017年成功突破array 和 cell制程AOI检测设备后,精测电子又一次突破自身局限性进军半导体检测领域。

据Teradyne统计,目前Memory ATE的市场空间约在6-8亿美元,主要被国外厂商占领,其中Advantest占比约43%, Teradyne占比约24%。精测电子涉足半导体检测领域,希望开拓在半导体检测市场和实现国产设备的进口替代。

根据公司公告,公司拟与韩国IT&T及其法人张庆勋共同设立合资公司-武汉精鸿电子技术有限公司,主营半导体测试设备的研发、生产、销售等服务。其中,精测电子出资占比65%,IT&T以知识产权出资占比25%,张庆勋出资占比5%。IT&T为韩国ATE领域的领军企业,公司成立于2006年有超过10年的Memory ATE的研发经验,CEO张庆勋拥有30年ATE领域的研发和管理经验。

目前,国内的测试设备大多为电源管理,生产存储器检测、集成电路驱动检测和面板检测的厂家较少。精测电子有望借助IT&T在存储器检测领域的实力,挺近半导体检测领域,提升设备的国产化率。

更多精彩资讯,就在夸克显示网(Quark-display)

需要登录才能发表评论!